Réduire ses impôts

Payer beaucoup d'impôts n'est pas une fatalité : plusieurs solutions de défiscalisation permettre de réduire la facture.

Réduire ses impôts grâce à l'investissement, comment ça marche ?

Pour faire face à la pression fiscale, il existe des solutions qui permettent de combiner investissement et défiscalisation. Retrouvez la marche à suivre pour réduire ses impôts et optimiser son patrimoine.

Avec un total de 96,9 milliards d'euros collectés par le Trésor public en 2021, l'impôt sur le revenu pèse lourd dans le budget de l'Etat… mais aussi dans celui des Français. En moyenne, les contribuables imposés ont payé 4 520 euros selon le rapport d'activité de 2020 de la Direction générale des finances publiques, ou DGFiP . Et pourtant, ces ménages disposent d'un éventail de solutions pour optimiser cette ligne dans leur budget. En effet, pour réduire l'impôt des ménages d'un côté et apporter des solutions à des problématiques sociétales (rénovations énergétiques, besoin en logement, etc..) de l'autre, les pouvoirs publics ont mis en place de nombreux dispositifs de défiscalisation.

Tout ce qu'il faut savoir sur l'impôt sur le revenu

Barème progressif, tranches marginales d'imposition, réductions ou crédits d'impôts, revenu fiscal de référence… lorsque l'on parle d'impôt sur le revenu, de nombreux termes s'invitent dans la discussion. Les clarifier est un préalable indispensable pour bien lire son avis d'imposition et prendre des décisions en conséquence.

Comment fonctionne l'impôt sur le revenu ?

L'impôt sur le revenu est un prélèvement payé par les personnes physiques dont le domicile fiscal se situe en France. Certaines rares exceptions à cette notion de territorialité existent, notamment pour les personnes concernées par une convention relative à la double imposition.

Par ailleurs, l’impôt sur le revenu est un impôt familial. En effet, il s’applique à un foyer fiscal qui peut être composé d’une ou plusieurs personnes, par exemple des conjoints mariés ou pacsés et leurs enfants. À l’inverse, un couple en union libre qui remplit deux avis d’imposition différents correspond à deux foyers fiscaux distincts. Ici, la notion de quotient familial a son importance : cette donnée désigne le nombre de parts au sein d’un foyer fiscal. Une personne seule aura un quotient familial de 1, un couple soumis à une imposition commune un quotient de 2, une famille avec 1 enfant 2,5, etc. Notez que le premier et le second enfant comptent pour 0,5 point dans le quotient familial, alors que le troisième et suivants comptent pour 1 point chacun.

Toutes les catégories de revenus des particuliers ou des professionnels entrent en compte dans le calcul de ce prélèvement, à commencer par les revenus d’activité :

- Traitements et salaires ;

- BIC (Bénéfices industriels et commerciaux) ;

- BNC (Bénéfices non-commerciaux) ;

- BA (Bénéfices agricoles).

Les revenus du patrimoine sont également à indiquer :

- Revenus fonciers ;

- Revenus de capitaux mobiliers ;

- Plus-values de cession de titres et de droits sociaux.

Le total des revenus, imposables ou non, constitue le Revenu fiscal de référence (RFR), c’est-à-dire le revenu global et familial qui concerne l’ensemble des membres du foyer fiscal. Cette donnée sert de base de calcul à l’obtention de certains avantages fiscaux, par exemple pour les exonérations de taxe foncière, mais aussi pour l’attribution des aides sociales.

Dans un second temps viennent les déductions de certains abattements (frais professionnels), puis de certaines charges déductibles (pensions alimentaires, épargne retraite) et certains abattements spéciaux (situation d’invalidité, personnes âgées). Ceci permet d’arriver au revenu net, le revenu véritablement imposable.

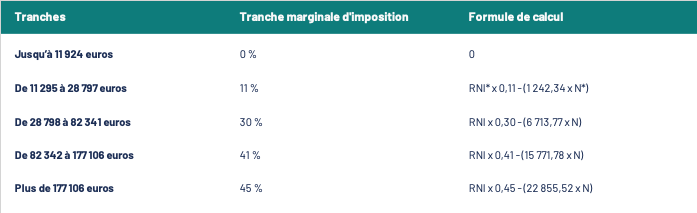

Le calcul de l’impôt sur le revenu est alors possible grâce à l’utilisation du barème progressif. Autrement dit : le revenu net est imposé au fur et à mesure, dans chaque tranche, selon un taux d'imposition appelé Tranche marginale d'imposition, ou TMI. Par exemple, en suivant le tableau présenté ci-après, un foyer dont le revenu imposable est de 30 000 euros sera d'abord imposé à 0 % pour ses ressources jusqu'à 11 294 euros, puis à 11 % entre 11 295 et 28 797 euros, et enfin à 30 % entre 28 798 et 30 000 euros.

Barème progressif de l'impôt 2024 sur les revenus de 2023

*RNI = Revenu net imposable et N = Nombre de parts

Comment bien lire son avis d'imposition ?

La lecture de son avis d'imposition est un indispensable à toute étude visant à réduire ses impôts et à développer son patrimoine. Certaines informations capitales y figurent :

- Le montant du revenu net imposable en deuxième page ;

- Le montant de l’impôt brut en deuxième page ;

- Le montant des réductions et crédits d’impôts déjà obtenus en deuxième page ;

- Le montant de l’impôt net en deuxième ou troisième page ;

- Le montant des prélèvements sociaux, le cas échéant, en troisième page ;

- Le Revenu fiscal de référence (RFR) du foyer fiscal en première et en troisième pages ;

- Les plafonds d'épargne retraite en troisième page.

Toutes ces informations permettent de faire un point sur sa situation fiscale, et de déterminer quelles sont les bonnes lois de défiscalisation à envisager. Depuis la mise en place du prélèvement à la source, il est notamment important de bien distinguer le montant total de l'impôt à payer et le solde à régler (ou l'éventuel remboursement d'un trop-perçu). Il est tout à fait possible de n'avoir quasiment rien à régler suite à la réception de son avis d'imposition, alors que le montant global de l'impôt sur le revenu se chiffre à plusieurs milliers d'euros.

Le processus de liquidation de l’impôt sur le revenu, qui permet de déterminer le montant à payer, suit les étapes suivantes :

1. RBG (Revenu Brut Global) = somme de tous les revenus catégoriels du foyer fiscal ;

2. RNG (Revenu Net Global) = RBG – charges déductibles ;

3. RNI (Revenu Net Imposable) = RNG – abattements spécifiques ;

4. IRN (Impôt sur le Revenu Brut) = traitement du RNI avec le barème progressif de l’impôt sr le revenu ;

5. IRN = IRB – correctifs dans l’ordre suivant :

a. Plafonnement du quotient familial ;

b. Décote (article 197 alinéa 4 du CGI) ;

c. Réduction en faveur des classes moyennes ;

d. Réductions et crédits d’impôts.

Bon à savoir : Les informations qui figurent sur l'avis d'imposition reflètent le passé. Pour les foyers dont les revenus sont amenés à changer d'une année sur l'autre, par exemple les chefs d'entreprise, ou dont la situation professionnelle a évolué (changement de travail, augmentation de salaire, promotion…), il est nécessaire d'anticiper la hausse ou la baisse des revenus à venir afin de choisir une solution de défiscalisation adaptée.

Déduction, réduction ou crédit d'impôt : quelles différences ?

S'il est possible de réduire ses impôts grâce à certaines lois, il est toutefois nécessaire d'apporter une nuance importante : tous les dispositifs n'ouvrent pas droit aux mêmes avantages. Ainsi, il est important de ne pas confondre réduction d’impôt, déduction de revenus, et crédit d'impôt. Comme son nom l'indique, une réduction d’impôt permet de réduire le montant à payer au Trésor public. Ainsi, un foyer qui paie normalement 4 000 euros d'impôt sur le revenu par an et qui bénéficie d'une réduction de 1 000 euros n'aura plus à payer que 3 000 euros. Une réduction d’impôt peut notamment être obtenu dans le cadre de don à des associations, pour les frais de scolarité des enfants à charge ou pour un investissement locatif.

La mécanique est légèrement différente pour le crédit d'impôt : ce type d'allègement fiscal peut permettre d'obtenir un remboursement d'impôt. Avec un crédit d'impôt de 3 000 euros, un ménage qui ne paie que 2 000 euros d'impôt sur le revenu par an aura droit à un remboursement de la part du fisc à hauteur de 1 000 euros. S'il s'agissait seulement d'une réduction d'impôt, le ménage n'aurait plus d'impôt à payer, mais "perdrait" un avantage de 1 000 euros, qui ne serait pas remboursé par l'administration fiscale. Le recours à des services d’aide à la personne ouvre par exemple droit à un crédit d’impôt, de même que les frais de garde d’un enfant en crèche ou chez une assistante maternelle.

Quant au mécanisme de déduction, il s’agit-là de s’attaquer au montant du revenu imposable. Par exemple, un foyer qui déclarer normalement 30 000 euros de revenus et qui profite d’une déduction de 5 000 euros ne sera finalement imposée que sur 25 000 euros. C’est notamment le cas pour les versements effectués sur les PER, sous certaines conditions.

Faire baisser son imposition grâce à l'investissement immobilier

Parmi les dispositifs de défiscalisation en place, certains cumulent l'avantage de réduire ses impôts tout en investissant dans l'immobilier. Les trois plus connus sont la loi Pinel, le système du déficit foncier et le dispositif Malraux.

Réduire ses impôts grâce à la loi Pinel

Reconduite à plusieurs reprises, la loi Pinel est un des dispositifs de défiscalisation préféré des Français. En achetant et en mettant en location un logement d'habitation neuf, les investisseurs peuvent prétendre à une réduction d'impôt comprise entre 12 et 21 % du montant investi en France métropolitaine, à condition de respecter un certain nombre de critères, à commencer par ceux relatifs au logement en lui-même.

Ainsi, les appartements et les maisons achetés via la loi Pinel doivent :

- Être neufs (achat neuf, vente en l'état futur d'achèvement, logement ancien entièrement réhabilité…) ;

- Être localisés dans une commune de France métropolitaine ou d'Outre-mer de la zone A, A bis ou B1 ;

- Respecter un niveau de performance énergétique minimal (RT 2012 pour du neuf et label HPE ou BBC rénovation 2009 pour des travaux).

Concernant la location en elle-même, d'autres conditions sont à respecter pour pouvoir réduire ses impôts par l'intermédiaire de la loi Pinel, à savoir :

- Le Revenu fiscal de référence (RFR) du locataire est plafonné ;

- Le logement doit être loué vide à titre de résidence principale ;

- Le loyer hors charges est plafonné ;

- Le bien immobilier doit être loué au plus tard un an après sa date d'achèvement.

Au minimum, un bien immobilier acheté en loi Pinel doit être loué pendant une période de 6 ans, pouvant être prorogée jusqu'à 9 ou 12 ans. Le montant de la réduction d'impôts est respectivement de 12, 18 et 21 % en France métropolitaine, et de 23, 29 et 32 % en Outre-mer, avec un montant total investi qui doit rester inférieur à 300 000 euros par foyer fiscal et par an, et un prix d'achat de 5 500 euros par m² de surface habitable.

Bon à savoir : La loi Pinel autorise la location de son bien immobilier à un membre de sa famille, ascendant ou descendant du propriétaire.

Générer du déficit foncier pour faire baisser ses impôts

Le principe du déficit foncier est simple : générer davantage de charges que de revenus fonciers afin de créer du déficit foncier. Celui-ci figure alors dans l'avis d'imposition du ménage, et est déductible du revenu imposable du foyer fiscal, permettant de réduire le montant à payer à l'administration fiscale au titre de l'impôt sur le revenu. Parmi les charges foncières déductibles, on retrouve notamment :

- Les travaux réalisés lors de la rénovation d'un logement d'habitation ancien ;

- Les frais engagés pour la réparation et l'entretien de l'appartement, de la maison ou de l'immeuble détenu ;

- La taxe foncière ;

- Les frais de gestion locative ;

- Les provisions sur charge pour les copropriétés ;

- Les cotisations d'assurance propriétaire non-occupant et de garantie des loyers impayés, le cas échéant ;

- Les intérêts et les frais liés à un crédit immobilier.

En revanche, pour pouvoir profiter du mécanisme du déficit foncier, il faut respecter certaines conditions :

- Être propriétaire d'un logement loué en location nue (ou vide) ;

- Relever ou avoir opté pour le régime d'imposition au réel.

Il est donc impossible de réduire ses impôts par l'intermédiaire du déficit foncier pour tous les propriétaires de logements loués en meublé et/ou imposés au micro. Enfin, le montant global de déficit foncier ne peut excéder 10 700 euros déductibles des autres revenus du foyer chaque année, sauf rares cas exceptionnels qui permettent d'atteindre jusqu'à 15 300 euros de réduction d'impôt.

Alléger sa fiscalité avec le dispositif Malraux

La loi Malraux concerne les particuliers qui envisagent d'acheter ou détiennent déjà des immeubles ou des logements anciens, et qui souhaitent réaliser des travaux pour les réhabiliter. En place depuis 1962, la loi Malraux fait partie des dispositifs de défiscalisation immobilière historiques.

Elle a vocation à inciter les contribuables à investir dans l'immobilier locatif dans des quartiers anciens. Il est donc nécessaire que le logement acheté se trouve dans une des zones suivantes :

- Un Quartier ancien dégradé (QAD) ;

- Une Aire de mise en valeur de l'architecture et du patrimoine (AMVAP) ;

- Une Zone de protection du patrimoine architectural, urbain et paysager (ZPPAUP) ;

- Un secteur sauvegardé.

De par les montants engagés, la loi Malraux concerne principalement les ménages fortement imposés. Le montant de la réduction d'impôts est l'un des points forts de ce dispositif de défiscalisation immobilière : elle est comprise entre 22 et 30 % du montant des travaux engagés, en fonction de la classification de la zone géographique concernée (respectivement en SPR, Sites patrimoniaux remarquables, ou en PSMV, Plan de sauvegarde et de mise en valeur).

4 autres façons de faire baisser la pression fiscale

L'investissement immobilier n'est pas l'unique moyen de réduire ses impôts. D'autres solutions qui ne sont pas liées à l'acquisition d'un immeuble, d'un appartement ou d'une maison existent. PER, FIP, Girardin industriel… zoom sur des solutions qui permettent d'alléger la somme à payer au Trésor public.

1. Le Plan d'épargne retraite (PER)

Le Plan d'épargne retraite, ou PER, se décline en trois volets :

- Le PER individuel (remplaçant du PERP) ;

- Le PER d'entreprise collectif (remplaçant du Perco) ;

- Le PER d'entreprise obligatoire (remplaçant de l'Article 83).

Alors que le PER individuel est accessible à tous, les PER d'entreprises ne sont destinés qu'aux salariés employés par des sociétés qui les proposent.

Dans tous les cas, la fiscalité entre ces trois contrats d'épargne destinés à préparer sa retraite est identique : les versements volontaires sont déductibles du revenu imposable du foyer fiscal. Un plafond global de déductibilité est fixé pour chaque contribuable en fonction de sa situation professionnelle : salarié ou indépendant.

Bon à savoir : Les Plans d'épargne retraite s'inscrivent dans une option de long terme, l'argent étant bloqué jusqu'à la retraite sauf cas de déblocage anticipé. Ils ne doivent donc pas se substituer à une épargne de précaution disponible et liquide.

2. Les FIP et les FCPI

Les FIP (Fonds d'investissement de proximité) et les FCPI (Fonds commun de placement dans l'innovation) sont deux supports de placement qui s'inscrivent dans une optique d'optimisation du patrimoine et de sa fiscalité. Tous deux permettent d'investir dans des entreprises françaises ou européennes non cotées en bourse. La réduction d'impôt est de 25 % du montant investi l’année de la souscription, à condition de respecter une certaine durée de détention minimale : 5 ans pour les FCPI et 7 ans pour les FIP.

Plus précisément, les gestionnaires de FCPI investissent dans des PME européennes de moins de 2 000 salariés et de moins de 10 ans. Les FIP, quant à eux, se concentrent sur les PME françaises non cotées, avec une proportion d'actifs minimale de 70 % sur ce secteur géographique. Les entreprises ciblées sont également de plus petite taille : elles doivent par exemple employer moins de 250 salariés et réaliser un chiffre d'affaires de moins de 50 millions d'euros.

3. Le Girardin industriel

Comme les FIP et les FCPI, le Girardin industriel est un dispositif de réduction d'impôts dit en "one-shot". Le montant déductible est ainsi retranché de l'impôt sur le revenu en une seule fois, au moment de l'investissement. Le dispositif Girardin industriel vise à favoriser l'investissement productif en Outre-mer dans les COM et en Nouvelle-Calédonie. In fine, la réduction d'impôts obtenue grâce au Girardin industriel peut atteindre 110 à 120 % du montant investi initialement. Pour cela, il faut toutefois conserver ses parts pendant une durée minimale de 5 ans et que le bien acquis par le gestionnaire soit effectivement loué pendant cette même période par une entreprise.

4. Les groupements forestiers et fonciers viticoles

Au-delà des logements d'habitation et des immeubles, il est également possible d'investir dans la terre, et plus précisément dans les forêts via les Groupements forestiers d'investissement (GFI), ou dans la vigne grâce aux Groupements fonciers viticoles (GFV). En matière d'impôt sur le revenu, la réduction obtenue est de 25 % au moment de la souscription dans un GFI, et de 18 % dans certains GFV qui louent leurs terres via un bail à métayage.

Grâce à une exonération de droits de succession et de donation de 75 % pour les acquisitions faites depuis plus de 2 ans, l'investissement dans des GFI ou dans des GFV peut non seulement répondre à l'objectif de réduire ses impôts, mais aussi à celui de préparer la transmission de son patrimoine. Qui plus est, l'achat de parts de GFI ou de GFV ouvre droit à une réduction d'Impôt sur la fortune immobilière, ou IFI.

Quel est le meilleur moyen de réduire ses impôts ?

Immobilier neuf ou ancien, épargne retraite, fonds d'investissement, groupements forestiers et viticoles… les moyens de réduire ses impôts sont nombreux. Cela profite à tous les contribuables qui souhaitent optimiser leur patrimoine tout en réduisant la somme à payer à l’administration fiscale. Un large éventail de choix qui permet de diversifier ses investissements autant que ses sources de défiscalisation… mais qui peut aussi susciter de nombreuses interrogations. Pour faire le bon choix, la réalisation d'un bilan patrimonial accompagné d'un professionnel aguerri à cet exercice est un excellent moyen de choisir les bonnes solutions. En fonction de votre profil, de votre patrimoine existant ou encore de vos revenus, le conseiller en gestion de patrimoine s'inscrit ici comme un interlocuteur de confiance pour réduire vos impôts, mais également pour poursuivre d'autres objectifs : transmission, achat de sa résidence principale, investissement locatif, diversification de ses placements, etc.

Prestation sur mesure

Neutralité

Autonomie